| Prekluzja dowodowa w kontrolach fiskusa. Eksperci: Pomysł MF dewastuje zasady postępowania i osłabi pozycję podatnika |

|

| czwartek, 29 października 2020 13:56 |

|

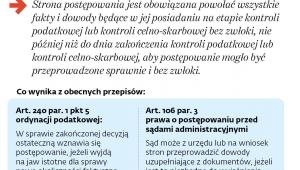

Co więcej, zmiana może się skończyć tym, że podatnik zostanie pozbawiony prawa przedkładania nowych dowodów także przed sądem administracyjnym. Zmianę zakłada projekt nowelizacji (datowany na 5 października) ustawy o Krajowej Administracji Skarbowej i innych ustaw, w tym m.in. ordynacji podatkowej. Ministerstwo Finansów nie przekazało go jeszcze do konsultacji publicznych. Jedna z najbardziej kontrowersyjnych propozycji dotyczy właśnie wprowadzenia tzw. prekluzji dowodowej (nowy art. 187a ordynacji podatkowej). Miałaby ona polegać na tym, że podatnik będzie musiał, już na etapie kontroli podatkowej lub kontroli celno-skarbowej, podać wszystkie fakty i dowody, jakie posiada. Jeśli nie zgłosi ich do czasu zakończenia kontroli przez urząd skarbowy lub urząd celno-skarbowy, to nie będzie mógł później ich przedłożyć ani się na nie powołać. Słowem, organ je pominie, chyba że podatnik uprawdopodobni, że nie zgłosił ich wcześniej bez swojej winy. W praktyce takie uprawdopodobnienie może nie być łatwe. Podatnik będzie mógł zgłaszać dowody tylko do czasu zakończenia kontroli podatkowej lub celno-skarbowej. Liczyć będzie się więc to, czy odpowiednio szybko je przedstawi.

Komentarze (0)

Tylko zarejestrowani użytkownicy mogą pisać komentarze!

Joomla components by Compojoom

|